健康告知一直被认为是买保险最不能漏掉的事情。不过,广州日报全媒体记者发现,近期市面上出现了不少无需健康告知的百万医疗险,能够带病投保,极大程度降低了投保门槛,让亚健康、有既往症以及高龄群体可直接购买。不过需要提醒的是,对于在投保前已经罹患的重大既往症,后续的医疗费将不会赔付。消费者在投保前需详细了解免责条款,避免后续出现理赔纠纷。

亚健康、既往症人群均可带病投保

相关数据统计,我国慢病人群数量超4亿人,其中65岁以上人群发病率超60%。这类亚健康、高龄群体购买医疗险的意愿往往更强烈,但过往因为身体各项指标异常,大部分百万医疗险都拒保或者除外了。

“以前投保百万医疗险要填二三十个问题问卷,还要提交各类就医资料,担心漏填了健康告知以后被拒赔。”王女士说,上个月,她在保险经纪人的推荐下,成功投保了一款免健康告知的百万医疗险。

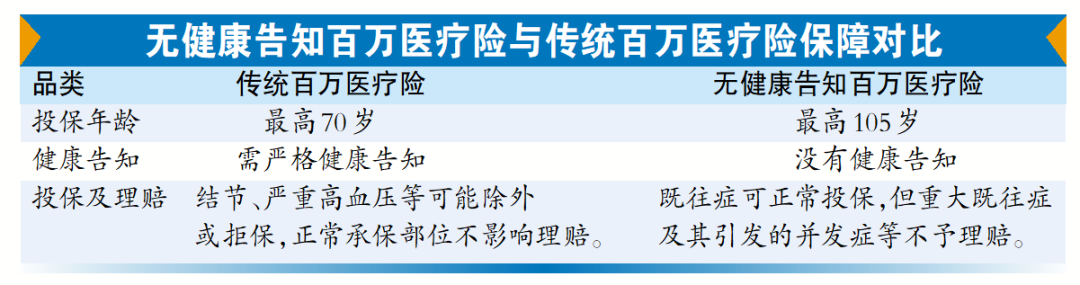

记者对比相关资料发现,传统的百万医疗险有严格的健康告知,结节、严重高血压等既往症可能被除外或者拒保,同时最高投保年龄只能到65岁或70岁。而近年来受到消费者关注的免健康告知百万医疗险的投保年龄最高放宽至105岁,这意味着高龄人群也有机会投保,投保过程更加简单。

业内人士表示,这类免健康告知的百万医疗险更适合三类人群:有严重既往症,无法投保传统百万医疗险的人群;能买上长期医疗险,但有部分除外责任的朋友;年纪大或者特殊职业的人群。“身体健康的人群建议优先选择能够保证长期续保的医疗险,稳定性更高。”

提醒1 :重大既往症不赔

记者调查发现,很多无健康告知的产品,会免责部分既往症。如某款网红中高端医疗险对重大既往症的界定包括肿瘤类、肝肾类疾病、心脑血管及糖脂代谢疾病类、肺部疾病类和一些其他疾病。这意味着,患有上述疾病的人群可以带病投保,但投保后上述重大既往症以及因该疾病或并发症导致的医疗费用,将不会赔付。消费者在投保前,应该充分了解保险合同的免责条款,避免理赔时出现纠纷。

提醒2 :家庭投保更划算

此外,消费者还可以根据自身经济条件和就医需求选择不同的保障方案。例如有的百万医疗险可以选择0元、1万元、1.5万元、2万元免赔额方案。如果本身已有小额医疗险或者企业团体医疗险,则可以选择有免赔额的版本,保费会更加便宜。目前市面上很多百万医疗险还有家庭投保优惠,2人以上投保可减免5%~20%保费。

文、表/广州日报新花城记者:赵冬芹

广州日报新花城编辑:李光曼