随着第一季度结束,主流开发商的2024年成绩单也已经基本出炉。从经营业绩来看,头部开发商的财务状况有所改善。华润置地、龙湖等多家房企经营性业务发展迅速,第二增长曲线形成。开发商在较为审慎的拿地策略之下,选择了扩充重点城市优质土储,显示出对核心城市核心区域的市场信心。

未来几年经营性业务将贡献一半利润

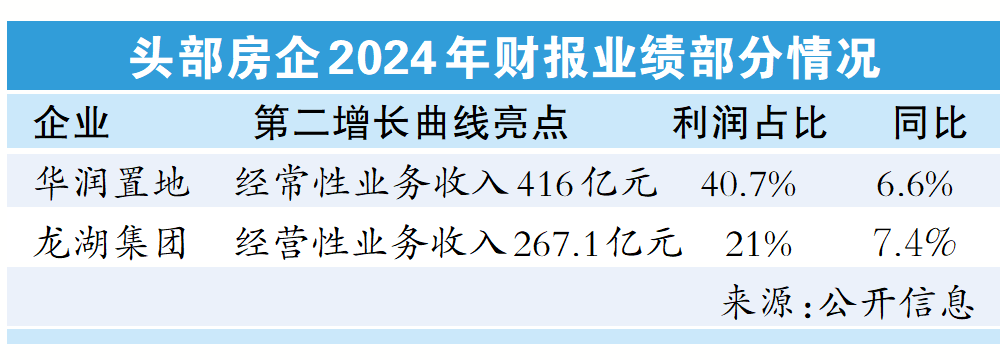

这个年报季,房企的第二增长曲线成为最值得关注的亮点。以“手握”万象城等商业IP的华润置地为例,2024年,该公司经常性业务,即“经营性不动产业务+轻资产管理业务+生态圈要素业务”这三大非开发领域的业务合集,核心净利润首次突破百亿大关,贡献占比已经达到40.7%。其中,经营性不动产业务毛利率高达近70%、轻资产管理业务毛利率也提升至32.9%,有分析指出,该数据代表华润置地在其主业开发增长曲线之外,已成功建立了能够持续发力的第二增长曲线。

类似的情况还有龙湖集团,该公司年报显示,2024年运营及服务业务合计实现收入267.1亿元,同比增长7.4%,在集团营业收入中的贡献占比达到21%,成为龙湖集团收入、利润及现金流的重要贡献源。除此之外。华发股份、绿城中国等多家开发商均在年报中显示了对于业务多元化的信心。

对此,中指研究院企业研究总监刘水表示,近几年,经营性业务成为房企的第二增长曲线愈加明显。“未来几年,经营性业务收入占比将进一步上升将达到三成左右,利润贡献将占到一半,成为房企构建新发展模式的重要方向。”刘水说。

拿地聚焦核心城市 业绩拐点将至

从策略上看,头部开发商向核心城市倾斜的趋势明确。2024年,招商蛇口在“核心10城”的投资金额占比分别达90%,其中在一线城市的投资占公司全部投资额的59%。越秀地产年报数据显示,2024年新增土地储备约271万平方米,其中一线城市合计占比超7成。

中指研究院指数研究部总经理曹晶晶表示,今年核心城市优质地块仍保持较高关注度,但这也就意味着城市及区域分化现象将延续。至于房企的整体业绩,刘水则预测2025年房企业绩将迎来拐点性变化。“一方面是扩需求的政策将对房企业绩产生直接拉动;另一方面是大力度推进收购存量商品房将有利于房企去库存,推动业绩迎来拐点。”

文、图/广州日报新花城记者:龙乐乐