近日,新一轮存款利率又又又下调了!

下降后,整存整取挂牌利率将告别“2%”时代!

你没看错,

就是过去还能小赚一笔的银行存款,

利率越来越低了!!!

7月25日,工行、农行、中行、建行纷纷宣布下调存款挂牌利率,下调幅度基本一致,其中三个月、半年、一年整存整取挂牌利率下调为1.05%、1.25%、1.35%;二年、三年、五年整存整取挂牌利率均下调为1.45%、1.75%、1.8%。这是自2022年9月以来,国有大行第五次下调存款挂牌利率。

小编梳理发现, 定期存款利率普遍下调了0.1~0.2个百分点,调整后国有大行及大部分股份行的挂牌存款利率已基本进入“1时代”。 以中行为例,10万元五年期的存款,此次调整后利率由2%调降至1.8%后,利息同步“缩水”了1000元。

随着挂牌利率的调整,各大行的实际执行利率也跟随下调。 “从3%降到2%,现在只有1%多,没想到定期存款利率降到这么低了,当初要是直接存五年定期就好了。”广州市民王女士平时喜欢把多余的闲钱存银行定期,近日有一笔存款快到期,她本想着续存后能有3%的利息收益,却被银行告知已经没有这么高的利率收益了。 和王女士类似,去年底以来各商业银行连续几轮的“降息潮”,让不少储户都感到措手不及。

经过近两年来的多轮“降息”,目前各大行的定期存款利率普遍在2%上下,3%以上的定期利率已是难觅踪影。这对于习惯把钱存在银行里的人来说,确实是个不小的挑战。

“近期打算对手头闲散的资金进行归集,看看哪家银行还有利息高一点的大额存单(销售),放到一起整存利息会高一点。”一直对理财比较谨慎的刘先生表示。

工行、招行手机银行上展示的存款产品利率。

尽管不少市民希望通过存款“搬家”提高利息收入,但多个国有大行的手机银行显示,许多大额存单利率都不超过2%,即使有稍高收益的存单产品,也很快被抢购一空。要知道,在2年前,还有不少银行的存款利率能给到4%以上。 事实上,我们如今的存款利率,已经是近20年来的最低水平,而且目前仍处于下降趋势中。

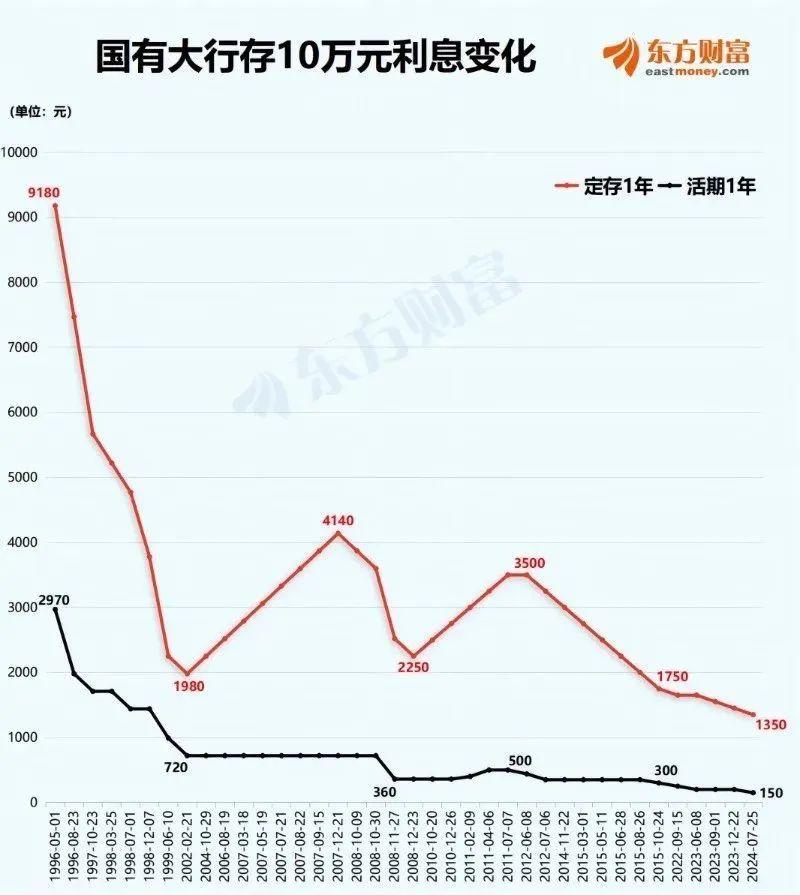

近年来国有大行10万元一年定期和活期的利息变化情况。数据来源/东方财富 据中国人民银行数据,1990年~1996年期间,3年期人民币存款基准利率大多在7%以上,最高时甚至一度超过10%;2000年开始,3年期人民币存款基准利率基本降至5%以下;2015年10月,3年期人民币存款基准利率降为2.75%。而近5年来,此项存款利率指标逐渐下降到了1.75%,并且市场预期利率还会进一步下降。 尽管存款利率“一降再降”,但居民的储蓄热情依旧不减。

资料图/广州日报新花城记者:陈忧子

近日,央行发布的2024年上半年金融统计数据报告显示,截至今年6月末,我国本外币存款余额301.68万亿元,同比增长6%。 上半年人民币存款增加11.46万亿元,其中住户存款增加9.27万亿元,成为存款增加的主要来源。

今年5月,记者走访广州多家银行发现长期大额存单销售紧俏。截图/广州市广播电视台

由于国有大行和股份制银行、中小行普遍存在利差,为了更高的存款利息收入,网友可谓是“奇招百出”。 有人选择跨区存钱,只为找到利率接近3.0%的“宝藏”银行;有人以存单的方式“滚”雪球;有人不惜一天内跋涉上千公里,只为多出的一万块利息;也有人整夜不睡,蹲守抢银行的大额存单……

与此同时,近期的贷款利率也在不断下调。

LPR作为各类贷款跟踪的“基准锚”, 关乎着许多贷款购房者的“钱袋子”,每次调整都会引起大家对房地产市场的讨论。

7月22日,中国人民银行公布了最新贷款市场报价利率(LPR),一年期LPR降至3.35%,五年期以上LPR降至3.85%,1年期和5年期以上LPR分别下降了10个基点。

对于购房者而言,LPR的下降无疑是好消息, 这意味着每月需要偿还的房贷利息减少,手头的现金流会更加宽裕, 可以将节省下来的资金用于其他消费或投资。 今年以来,5年期以上LPR累计下降了35个基点,这对于减轻房贷借款人利息负担、促进消费还是有积极作用的。

举个例子,以目前各地主流的房贷利率进行计算,即“LPR-75BP”的定价公式,房贷本金100万元、贷款30年期、等额本息还款的话,每月可节省利息支出约200元,30年累计利息可节省超过7万元。

新一期贷款市场报价利率(LPR)下降后,北京、上海、广州等地银行迅速跟进调整,如在北京,不少银行新发放的首套房贷利率降至3.4%,广州部分银行新发放的首套房贷款利率已下调至3.1%,南京等城市新发放的最低首套房贷利率更是已降至3%以下,进入了“2字头”,为历史低位。

LPR下降符合当前经济金融形势需要,有利于支持经济持续回升向好态势。LPR是贷款利率定价主要参考基准,LPR下降传递出稳增长、促发展的政策信号,有利于稳定市场预期,将带动实体经济融资成本进一步稳中有降,激发信贷需求,促进企业投资。 存款利率持续走低,意味着投资理财和资金保值增值的难度变得越来越大。越来越多市民开始关注“哪里还有利率更高的存款”。

《都挺好》剧照

内人士指出,低利率时代可供选择的投资理财方式也有很多种,但主要还是根据投资者的风险承担能力选择不同的理财产品。

这类投资者可以考虑国债、大额存单和定期存款,虽然这几类产品的利率下调态势肉眼可见,并且有持续下调的趋势,但是在安全性和风险上会更有保障。 这类投资者可以考虑货币基金或者现金管理类理财产品,比如各大平台推出的余额宝、零钱通等“宝宝类”产品。这类产品最大的特点是风险低,起投门槛非常低,大部分都是1元起投;而且能够快速赎回、流动性好,并提供相对稳定的收益。 这类投资者可以考虑债券型基金或者固收类理财产品等,不过风险相对高些。据统计,2024年上半年,债基表现相对较好,截至6月30日,公募市场披露存续的纯债型基金产品2000余只,总规模超过7万亿元,上半年99%以上的产品录得正收益,平均回报率为2.34%。

面对存款收益的缩水,无论是选择安全稳健的国债、大额存单或是定期存款,还是转向货币基金、债券型基金乃至更多样化的投资工具,都要根据自身的风险承受能力和理财目标去选择。毕竟,每个人的财务状况都是独一无二的,选择最适合自己的投资方案至关重要。

参考资料:

新华社、人民网、证券时报、第一财经、界面新闻

出品/广州日报媒重点实验室

总策划/毕征

文/广州日报新花城记者:张映武

广州日报新花城编辑:张佳琪