记者今天获悉,《河套深港科技创新合作区深圳园区个人所得税优惠政策实施办法》(以下简称《办法》)正式印发,并于2024年4月10日开始施行,有效期1年。该《办法》对在深圳园区工作的香港居民,个人所得税税负超过香港税负的部分免征。2023年1月1日起至本办法施行前,在深圳园区工作的香港居民个人所得税符合《办法》规定的,按照《办法》执行。

而今年1月8日,财政部、税务总局印发《关于河套深港科技创新合作区深圳园区企业所得税优惠政策的通知》(财税〔2024〕2号),明确对河套深港科技创新合作区深圳园区特定封闭区域符合条件的鼓励类产业企业,减按15%的税率征收企业所得税。至此,备受关注的河套深港科技创新合作区深圳园区(以下简称“河套深圳园区”)企业所得税、个人所得税“双税优惠”全面落地实施。

个人所得税:

税负超过香港税负的部分免征

《办法》共16条,明确享受税收减免的香港居民应纳税年度内在深圳园区注册的实质性运营企业或其他机构任职、受雇且实际工作,或在深圳园区提供独立个人劳务,或在深圳园区从事生产、经营活动,并在深圳园区依法缴纳个人所得税,且在享受《办法》优惠政策前三年内,没有重大税收违法失信行为。享受优惠的个人所得具体范围包括来源于深圳园区的综合所得,如工资薪金、劳务报酬、稿酬和特许权使用费所得,以及来源于园区的经营所得和特定人才补贴性所得。

在减免税额的计算与征收管理方面,香港居民须在个人所得税年度汇算清缴时申请办理退税,可通过自行办理、由任职受雇单位代为办理或委托涉税专业服务机构等多种方式进行。同时,深圳相关部门将及时发布申报指南,简化流程,最大程度方便香港居民申报办理。而香港居民在享受此优惠政策的同时,也符合粤港澳大湾区境外高端人才和紧缺人才个人所得税优惠条件,可自行选择享受其中一项优惠,不可叠加。

企业所得税:

符合条件的鼓励类产业企业减按15%税率征收

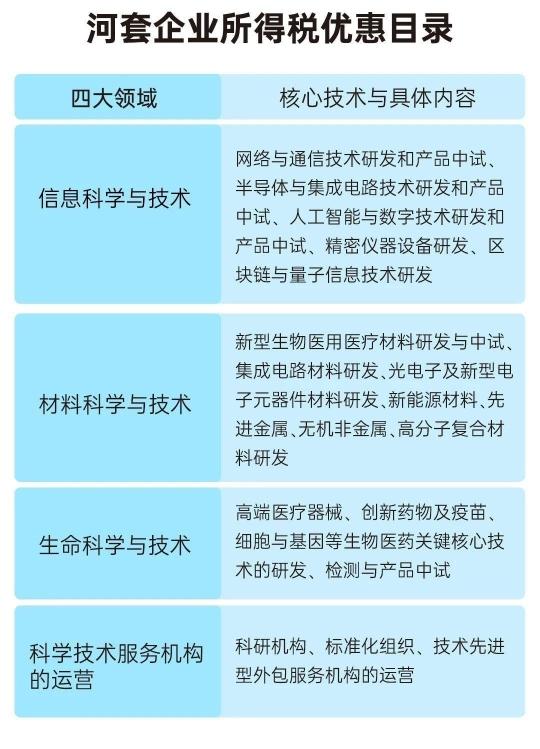

而今年1月8日,财政部、税务总局印发《关于河套深港科技创新合作区深圳园区企业所得税优惠政策的通知》(以下简称《通知》)(财税〔2024〕2号),明确对河套深港科技创新合作区深圳园区特定封闭区域符合条件的鼓励类产业企业,减按15%的税率征收企业所得税。河套企业所得税优惠目录涵盖4大领域,12项核心技术,33项具体内容。(具体内容可详细查看《河套深港科技创新合作区深圳园区企业所得税优惠目录》)

4月10日,深圳市财政局党组成员、副局长杨江涛在“政企通”在线访谈中对河套企业所得税优惠政策进行了解读。

据介绍,按照《通知》,河套合作区企业申请税收优惠的条件包括主营业务为《优惠目录》中规定的产业项目。符合《河套深港科技创新合作区深圳园区企业所得税优惠目录》中规定的产业项目为主营业务,且主营业务收入占收入总额的60%以上。收入总额按照《中华人民共和国企业所得税法》第六条规定执行;开展实质性运营。即企业的实际管理机构设在深圳园区特定封闭区域内,并对企业生产经营、人员、账务、财产等实施实质性全面管理和控制。

值得注意的是,对总机构设在深圳园区特定封闭区域内的企业,仅就其设在深圳园区特定封闭区域内符合规定条件的总机构和分支机构的所得适用15%税率;对总机构设在深圳园区特定封闭区域以外的企业,仅就其设在深圳园区特定封闭区域内符合规定条件的分支机构所得适用15%税率。

河套合作区企业所得税优惠政策实施范围为东起皇岗口岸边、南沿深圳河、西至新洲河、北至绒花路,该优惠政策自2023年1月1日起执行至2027年12月31日。

深圳河流经河套合作区

河套合作区推动税制、科研管理体制等深港规则衔接

4月8日,深圳市政府新闻办“推动高质量发展”系列发布会首站走进福田区。福田区建设事务署副署长朱俊炜在发布会上表示,围绕国务院印发《河套深港科技创新合作区深圳园区发展规划》明确的“国际先进科技创新规则试验区”发展定位,河套合作区深圳园区紧密对接香港及国际先进科技规则,推动税制、科研管理体制等深港规则衔接和机制对接。

在税制方面积极营造与香港趋同的税负环境。同时,“科汇通”试点全面展开,进一步便利园区科研机构的外汇业务。

在科研管理体制机制方面,园区聚焦深港及国际科研合作的需求,率先实施选题征集制、团队揭榜制等科研管理机制。出台内地首个深港“联合政策包”、产业“政策包”、港澳青年支持计划“三大政策”,深港联合对项目、人才、成果转化等给予资金支持,初步构建了“基础科研+产业化+创新创业”的政策支持体系。

文、图/广州日报新花城记者:刘畅