在降息通道下,投资者面临存款利率下行、资产收益率普遍下降的挑战。如何合理配置资产?可以提前锁定哪些高收益存款产品?如何根据不同风险偏好调整投资策略?成为当前投资者关注的重点。

“不同风险偏好的投资者,需根据风险承受度进行合理的资产配置。”邮储银行广州市分行财富顾问傅自豪接受广州日报全媒体记者采访时表示。

记者了解到,在资产配置中,五大类资产通常是指现金类、固定收益类、权益类、保障类和另类投资/商品。

其中:

现金类资产:存款、货币基金、现金类/灵活型理财产品等;

固收类资产:国债、债券型基金、投资债券为主的理财产品等;

权益类:股票、股票型基金、混合型基金(股票比例较高)、指数型基金等;

保障类:保险(意外险、寿险、医疗险、重疾险、年金险、万能险、分红险等);

另类投资:黄金、外汇、私募股权、原油期货等;

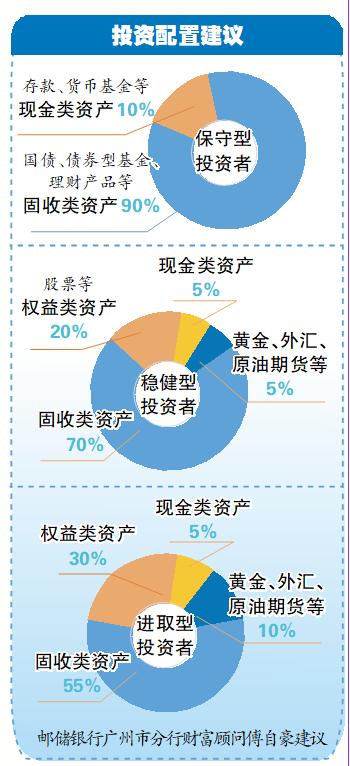

对于五大类资产,投资者该如何配置呢?傅自豪详细举例道:

保守型投资者:10%现金+90%固收

谨慎型投资者:10%现金+80%固收+10%权益

稳健型投资者:5%现金+70%固收+20%权益+5%另类

进取型投资者:5%现金+55%固收+30%权益+10%另类

激进型投资者:5%现金+35%固收+50%权益+10%另类

“保障类资产(年投入)建议控制在家庭年收入5%-10%左右,优先配置纯保障型产品(如医疗险、意外险、重疾险、定期寿险),再考虑储蓄型保险(考虑其专款专用、强制储蓄、教育金储备、养老金补充等功能),核心在于‘风险对冲优先,收益追求次之’。”傅自豪表示,通过多元化配置的方式可降低单一资产风险,平衡收益与波动,确保在不同市场环境下都能获得相对稳定的回报。

在降息通道中,投资者如何提前锁定高收益存款产品呢?“个人投资者可通过保险产品、美元存款、结构性存款、跨境理财通等产品,提前锁定较高收益。”傅自豪表示。

具体来看,保险产品中,部分储蓄型保险(如年金险、增额终身寿险)仍提供2.5%-3%左右的预定利率,复利效应下长期收益可观,部分保险公司均表示8月份会进一步调降预定利率,可把握近3个月的配置窗口期。

美元存款方面,当前美联储降息节奏较慢,美元存款利率可能相对较高,(如部分银行美元定存年化利率4%-5%),适合持有美元资产或未来有美元需求的投资者。但需关注汇率波动风险,如果人民币升值或美元贬值,实际收益可能被汇率损失抵消,另外,个人年度购汇额度有限(5万美元)。

结构性存款方面,结构性存款通过“存款+衍生品”设计,可能提供高于普通定存的收益(如挂钩汇率、股指的产品)。实际收益取决于挂钩标的表现,可能仅保本或仅能获得较低收益,适合风险承受能力中等、追求略高于定存收益的投资者。

跨境理财通方面,部分银行提供香港银行高息存款产品(如美元存款等),仅限具有大湾区9市户籍居民,并且为合格投资者客户,每名投资者的个人额度为300万元,同样需关注汇率波动风险。

在投资过程中,傅自豪提醒,投资者在投资前设置止损和止盈目标,严格执行,避免情绪化决策,每季度/半年检查持仓,根据市场情况结合各类资产的收益情况进行动态调整;当家庭资产、家庭成员等发生较大变化时,及时调整理财目标和投资决策。此外,在全球复杂多变的市场环境中,也可通过权益基金参与全球化配置,对冲区域经济波动,并享受不同市场轮动带来的超额收益。

文/广州日报新花城记者:王楚涵

广州日报新花城编辑:谢婵